2019年の消費税増税で小売店のスーパーやコンビニ、飲食店等は軽減税率に対応するため、レジの導入など大きな変化を求められたことはよく知られています。消費税に関連した社会の変化はそれだけでなく、2021年4月1日から総額表示義務がスタートします。

この制度では、買物をする消費者に値段がわかりやすい税込価格を値札やチラシに表示することを義務付けるのです。

以前の税抜き表記に比べて、税金や総額の計算が簡単になることから小売事業者だけでなく一般の消費者にも注目されています。それは実店舗に限った話ではなく、EC事業者がインターネット上で運営するECサイトでも同じように総額表示が義務化されます。

そこで、本記事は、総額表示義務が始まる前にEC事業者が準備することや対応すべき点について解説します。

消費税における総額表示の「特例」が終了します

2015年に消費税法が改正され軽減税率が決定。2019年には消費税が10%に増税されます。それを受けて、特例措置が終了を迎え、2021年4月1日より店頭の総額表示義務が始まるのです。

税込価格の表示

総額表示義務では、税込価格を事業者や小売店は必ず表示しなければならず、今後は税込表示価格に統一されます。これまでの特例措置では、税抜と税込のどちらを表示しても良いという総額表示義務の例外として制度の移行期間に設定されていたのです。

消費税の8%や10%の上昇を繰り返すのは事業者の大きな負担となります。そのため、時間に猶予をもたせて負担を減らすことが特例を制定した主な目的です。

スーパーやコンビニなどの実店舗をメインとした法律ですが、ECサイトも大きな影響を受けます。例えば、ECサイト上で販売する商品の価格は、総額表示義務により税込価格を明記することが規定されています。EC事業における規模の大小に関係なく商品価格と消費税10%を足した具体的な価格表示を求められるのです。

総額表示義務の特例終了の経緯

総額表示義務は紆余曲折の歴史を経て、改めて義務化され、価格表示が一元化されます。まず、1989年に消費税3%が導入され、1997年には5%に引き上げられます。そして、最初に総額表示義務が登場したのは2004年です。

当時は、4月から始まる総額表示義務の認知度は高く約75%が施行前に義務化を認識していたことが当時のインターネット調査などで判明しています。しかし、消費税増税を背景とした表示義務の特例期間が2013年10月1日から3年間と決まり、事業者・店舗ごとに税込や税抜の表示が出始めます。

これにより、会計計算が面倒に感じる人が増えることとなります。対応する店によっては、特例の表記を正確には守らず表示価格が税込か税抜かわかりにくいなど、顧客の不満が高まっていました。

この問題は、店舗によって異なる二重表記を特例が許してしまう原因だったことが挙げられます。増税の移行期間が終了し、当分は消費税増税が見込まれない状態で総額表示義務が2021年4月に復活する運びとなったのです。

始まりは2013年から3年間の特例でしたが、増税のタイミングが変更され、2016年に特例の2年半延長などを繰り返し、2021年3月終わりまで特例を引き伸ばした形です。

そもそも総額表示義務とは?

総額表示義務は、商品価格と税金を合算した額を表示する小売店舗やEC事業者向けの義務のことです。総額表示義務の「総額表示」は、本体価格と消費税の合計額のこと、「義務」とは消費税法に従い表示を国が事業者に義務化することを指します。

通常、税金を含めた総額表示のことを「内税」と呼びます。逆に特例で認められている税抜き価格表示は「外税」です。今後、消費税が発生するさまざまな事業では総額表示(内税)が義務となり、消費税を合計した額を明記するわけです。

総額表示義務の特徴・ポイント

総額表示義務の対象となるのが、多くの一般消費者に視認される値札や表示価格です。義務に該当するか否かのポイントは、「不特定多数の人にその商品価格が表示されていること」です。

チラシや店頭・ネットショップ等の値札などが代表的です。不特定多数であれば義務となり、特定の人だけの場合は義務とはなりません。つまり、事業者間取引や業務カタログの価格表示では総額表示が不要なことを意味します。あくまでも消費者を対象とした取引が行われる場合の価格に限定されているのです。

また、店頭で目にするような「希望小売価格」は対象外です。メーカーがいくらで売って欲しいかの目安に過ぎないのが希望小売価格なので、義務の対象とはなりません。加えて、不特定多数が見ない「請求書」や「見積書」、「契約書」、「口頭の価格提示」などはいずれも総額表示義務の対象外です。

総額表示義務が必要な理由

総額表示義務はもともと会計時に価格がわかりにくいことから始まった制度です。以前からあったスーパーの特売などで桁を小さく見せるために税抜の998円(実際は4桁だが、3桁の価格に見える)などを表示しているケースも少なくありません。

特に、8%はキリが悪く買い物中の計算が手間だったうえ、特例後の税抜と税込両方の表示が可能になってからは、わかりにくさに拍車がかかります。それは10%増税後の現在も続いている状況です。同じ商品なのに税抜と税込がお店によって表示が違うなど、消費者にとっては混乱するだけでしょう。

それは実店舗のみならずECサイトを運営するEC事業者も同様です。価格を比較したいときに税込みと税抜が混同すると、より安い商品を購入したい人のスピーディな選択を妨げるものにしかなりません。

ECサイトではカートに入れた商品が消費税込みでいくら支払うのか商品閲覧の段階でわかりやすいことが求められるのです。そこで総額表示義務の一本化を行うことにより、商品価格の比較や買い物時の混乱を避けることができます。

対象となる表示媒体

財務省が総額表示義務の対象としている表示媒体には、値札や陳列棚以外に広告・チラシ、新聞・テレビ、ダイレクトメール、ECサイト(ホームページ)などが含まれています。具体的には、媒体の価格表示を以下のように規定しています。

- 値札、商品陳列棚、店内表示、商品カタログ等への価格表示

- 商品のパッケージなどへ印字、あるいは貼付した価格表示

- 新聞折込広告、ダイレクトメールなどにより配布するチラシ

- 新聞、雑誌、テレビ、インターネットホームページ、電子メール等の媒体を利用した広告

- ポスター など

引用元:https://www.mof.go.jp/tax_policy/summary/consumption/sougakuhyoji_gaiyou.htm

総額表示義務でEC事業者が行うべき対応

EC事業者は、総額表示義務でどういった項目を確認・変更をする必要があるのでしょうか。ここでは、自社ECサイトに加えてサイト以外の表示価格変更の必要な媒体をあわせて紹介します。

値札や商品表示を税込価格に変更する

EC事業者が行うべき対応は、対象となる表示媒体に該当する価格表示を税込の金額に変更することです。例えば、インターネットホームページに該当するECサイトの各商品ページにおける価格表示、電子メールを使ったメルマガ広告や商品おすすめ連絡、ポータルサイトやブログページなどに掲載されるバナー型宣伝広告掲載時の価格表示などです。

上記はすべて総額表示義務の表示媒体に該当し、税込価格を消費者にわかるように表示するのがルールです。したがって、ECサイトが取り扱う広告やDMは総額表示義務が発生し、ECサイト本体以外のSNS投稿や動画配信などの価格変更が必要です。

すでに並ぶ商品の変更

実店舗のスーパーや百貨店では陳列棚や商品の値札を税込に変更することが求められます。その一方で、EC事業者はひと目で分かるように価格を表示しなければなりません。例えば、画像や説明文に商品価格として税抜のものを記載している場合は、誤解のないように税込を併記するか、税込に修正する必要があります。

特に、その価格が税抜しか記載されていない場合には価格の混同を避けるために変更が必要です。

在庫商品の変更時に気をつけるべきポイントは、顧客目線での変更を視野に行うということです。ルールだから変更するというだけでなく、利用しやすい変更を心がけます。実際のところ、書店などは返本前の在庫書籍や売り切りの場合、在庫商品の価格変更など対応が一律ではない可能性あり、独自にルール化した上での対応が迫られます。

一方で、実店舗の書店ほど問題が少ないECサイトの対応は、サイトのシステムや画像・説明文に記載してしまった価格の変更など行い混乱予防をするのがベストです。

会計・レジシステムの変更対応は必要ない

総額表示義務では不特定多数の人が目にする値札や価格表示に対して税込価格を提示することが義務化されます。しかし、会計・レジシステムの変更は特に必要とされていません。理由は上記に述べたように不特定多数の人が見ることを前提とした価格表示を対象としていることです。

つまり、購入時に消費者が会計の計算をしやすくするために税込表示を行うに過ぎず、会計時や会計後のシステム上の表記に税込表示を強制しないのです。

逆に言えば、EC事業者は購入媒体のサイトや広告が税込価格になってさえいれば商品本体の値札・価格が税込表示でなくても問題ありません。特に、ECサイト内は販売サイトの表示のみでOKとしているため、カートシステムを税込に変更するだけです。大手のEC作成サイト支援サービスでは移行にたったの60秒程度あれば可能です。

ただし、自社でシステムを構築した場合には、システムの仕様変更が必要です。それから、請求書や売買契約書は総額表示義務の対象外のため、EC事業者は領収書を発行する機能など会計後の価格表示を無理に変更する必要はありません。

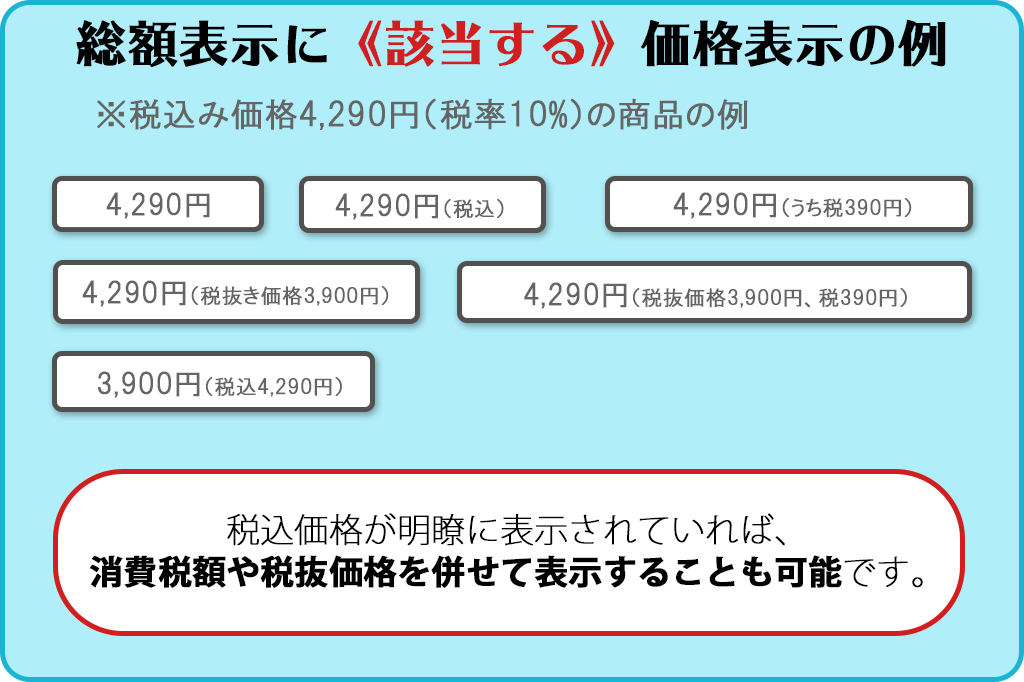

総額表示義務に対応した価格表示の表記方法

総額表示義務では税込価格として許される表示が決まっています。ここでは、具体的な価格表記の方法や端数の正しい計算方法などについて説明します。

正しい税込価格の表記の仕方

引用元:https://www.mof.go.jp/tax_policy/summary/consumption/210107leaflet_sougaku.pdf)

総額表示義務に対応した価格表示の仕方には、いくつかパターンがあります。

※数値は引用元より変更して説明しています

- 4,290円

- 4,290円(税込)

- 4,290円(うち税390円)

- 4,290円(税抜価格3,900円)

- 4,290円(税抜価格3,900円、税390円)

- 3,900円(税込4,290円)

まず税込価格のみで「4,290円」と表示するパターンです。この場合、税抜は表示せず、「税込」とどこにも記載されていないことがポイント。「表示価格=本体+税込の合計額」をそのまま意味するのです。

次に、消費税を別途記載するパターンです。「4,290円(うち税390円)」のように記載するのがポイントです。このパターンでは税抜価格は表示しません。

今度は、税抜価格を表示する2つのパターンです。

- 4,290円(税抜価格3,900円)

- 4,290円(税抜価格3,900円、税390円)

上は税抜のみ()内に表示し、下は消費税額を並べて記載します。最後に、税抜を先頭に表示し、()内に税込を表記するパターンです。「3,900円(税込4,290円)」は税抜価格がメインであっても消費税込みの価格が明記されているため、問題ないのです。以上、消費税を合計した税込「4,290円」を価格表示に記載することが総額表示義務した表記方法です。

使えなくなる特例表示の事例

上記のルール化された表記方法に対して、2021年4月以降は誤認防止措置の終了で使えなくなる方法が以下の税抜表示です。

【税抜の本体価格3,900円の例示(特例終了で違反に変わる表記の仕方)】

- 3,900円(税抜き)

- 3,900円(税抜価格)

- 3,900円(税別)

- 3,900円(税別価格)

- 3,900円(本体)

- 3,900円(本体価格)

- 3,900円+税

- 3,900円+消費税

引用元:https://www.mof.go.jp/tax_policy/summary/consumption/20150401tenka.htm

上記は、いずれも消費税額や税込の金額が記載されておらず、税抜価格のみの表示です。今後は、違反の表記方法に当たります。必ずどこかに税込価格を表記することが義務付けられるのです。

端数の正しい計算方法

消費税が10%の現在、1円単位の価格(1~9円)は消費税により0.1~0.9円で計算されるため、円未満の「端数」が発生します。例えば、総額表示義務に移行した後の税込価格の考え方は、税抜価格に消費税を足したものです。

消費税の計算は本体価格に消費税の10%を足す「本体価格✕(1+0.1)」です。つまり、105円の商品Aは、計算上105✕1.1=115.5円となり、1円単位の計算で上記の通り端数が発生します。0.5円をどう扱うかは、事業者が自由に決められるルールです。

代表的な方法は、切捨てや四捨五入、切上げなどです。特に切り捨てを採用する小売事業者が多いでしょう。これは、2つ以上の商品を購入した際に端数を足すと表示価格より1円以上高くなってしまうことが原因です。

例として商品Aを2個購入した場合、115.5円✕2=231円で税込115円と表示していた場合に230円から1円多く費用を請求してしまうことから、切り捨てで対応するわけです。

したがって、本体価格を基準に税込表示を端数なしで表示する場合には、切り捨てを選択するのが適切でしょう。会計時の合計額は消費税の端数が発生することがあるため、切捨て、四捨五入、切上げのどれかを共通のルールとして事業者が自ら選択して適応します。

総額表示をしなかった場合の罰則

今後、総額表示義務が2021年4月1日以降に適用された場合に、気になるのが総額表示をしなかった場合の罰則です。罰則があるのかどうか、仮に罰則がなかったとして何に気をつけるべきでしょうか。

いまのところ罰則はない

総額表示義務は、消費者の利便性を高めるために法的な変更を加えたもので、犯罪や違反者を取り締まるために追加されたものとは制度の背景・成立過程が少々異なります。そのため、結論から言えば、総額表示義務を破った事業者への罰則などは規定されておらず、営業停止や資格の剥奪などはありません。

この点は、違反の判断を含めて行政の対応は指導内容を明確化していないことが影響しています。行政指導は行うが、罰則がないためどの程度の強制力を持つかは、事業者の努力や判断に任せられるというものです。

顧客・利用者のクレームやトラブルはあり得る

罰則はなく強制力の弱い法律ですが、先にも述べたように顧客視点からすれば他の店が総額表示に変更するのは明白でしょう。そのような中で、その店だけが総額表示をしていなければ、当然顧客からのクレームやバッシングは避けられません。

特に総額表示義務では「10,780円」のように税抜か税込かを表示せずに税込の価格だけを素で記載できるようになります。その場合、税抜で「10,780円」のみ表示すると、そこに消費税がかかってしまい、トラブルになるのは必至です。こうした問題を避けるためには、罰則とはまた別の根拠として総額表示義務を守る理由となります。

総額表示義務の準備を進めよう

今回は、2021年4月1日に始まる総額表示義務の特徴や実際の表記方法、罰則の有無などについて解説しました。価格表記の特例が終了し総額表示が義務化されることで、EC事業者は、早めに変更の準備をする必要があります。中でも税込表示への移行作業や一部システムの変更などは必須項目です。

万全の体制で4月1日を迎えるためには、EC事業者が対応すべき事柄について十分な理解が求められるのです。ECサイトの表示方式や画像・説明文を始め、WEB広告やメルマガ、電子チラシ、SNSの表記変更を忘れずに税込の総額表示にはやめに切り替えましょう。

現場で役立つプレゼント付き!最新ECノウハウで実践力が身につく! ECハウツー7日間 無料メルマガ講座に登録する

× Nano Banana Pro で、 EC画像制作を“今日から動かせる”状態へ")

を活かす ー真の顧客中心主義で価値を生む")