近年、EC市場の拡大に伴い、クレジットカード不正利用による被害額は年々増加傾向にあります。オンライン決済は利便性が高い一方で、対面確認ができないため、不正利用者にとっては格好の標的となります。そこで、今回は最新のセキュリティ対策と、万が一の際の「チャージバック」の仕組みについて解説いたします。

目次

■クレジットカード不正利用の現状

主な不正手口

ECサイトにおける代表的な不正利用は以下の通りです。

- カード情報の盗用(なりすまし決済)

流出したカード情報を用いて第三者が購入 - アカウント乗っ取り

正規ユーザーのアカウントにログインし、登録カードで決済 - クレジットマスタ攻撃

少額決済を繰り返し、有効なカード番号を探索 - 転売目的の大量購入

人気商品や換金性の高い商品の不正取得

■チャージバックの仕組み

不正利用が発生した際、最も大きな損害となるのが「チャージバック」です。これは、カード保有者が「身に覚えのない請求」として決済を拒絶した場合に、カード会社が売上を取り消す仕組みです。

【チャージバック発生の流れ】

- 不正利用の発生: 第三者が盗んだカード情報で商品を購入。

- 商品の発送: ショップ側は正当な注文と判断し、商品を発送。

- 異議申し立て: 本来のカード所有者が、カード会社へ支払いを拒絶。

- 売上取消(チャージバック): カード会社がショップの売上を取り消す。

ショップの損害:「商品」と「売上」の両方を失う。

■経済産業省が推奨する「4つの対策」

改正割賦販売法に基づき、非保持化(カード情報を自社サーバーに通さないこと)に加え、以下のいずれか、あるいは複数の組み合わせによる対策が推奨されています。

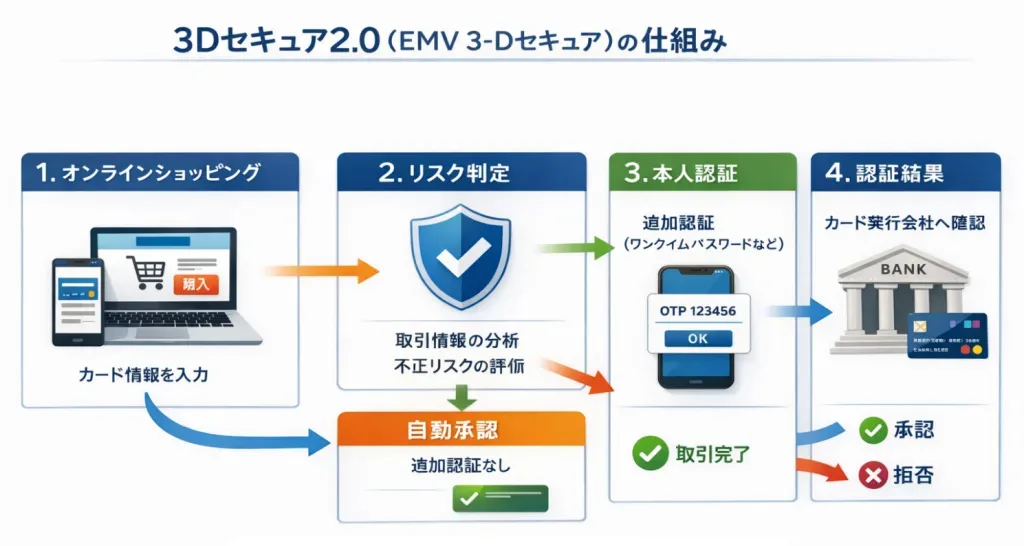

① 本人認証サービス(3Dセキュア 2.0)

決済時にカード発行会社がリスク判断を行い、必要に応じてパスワード入力やワンタイム認証を求める仕組みです。※2025年4月より導入が義務化されております。

- メリット: 3Dセキュアを導入していれば、不正発生時の損失をカード発行会社が負担する「ライアビリティシフト(責任転換)」が適用されるケースが多いです。

- 最新動向: 現在は「EMV 3-Dセキュア(2.0)」が主流で、リスクが低いと判断された取引は認証画面をスキップ(フリクションレス)できるため、カゴ落ちのリスクが低減されています。

② 券面認証(セキュリティコード / CVV)

カード裏面に記載された3桁または4桁の数字を入力させる方法です。

- 効果: 磁気データや番号リストだけを持つ攻撃者を防げますが、フィッシング詐欺でコードまで盗まれている場合は防げません。現在では「最低限の対策」と位置付けられています。

③ 属性照会

注文者が入力した「氏名・住所・電話番号」と、カード会社に登録されている情報が一致するかを確認する手法です。

- 課題: 全てのカード会社がリアルタイム照会に対応しているわけではなく、運用の手間がかかる場合があります。

④ 不正検知システム(不正検知サービス)

過去の膨大な取引データやデバイス情報(IPアドレス、OS、行動パターン)をAIで解析し、スコアリングする仕組みです。

- 強み: 3Dセキュアでは防げない「配送先情報の不自然さ」や「同一端末による大量注文」などを検知できます。

※出典:経済産業省ホームページ

https://www.meti.go.jp/press/2024/03/20250305002/20250305002.html

■弊社が受注代行を行っているクライアント様A社自社ECサイトの不正利用対策例

①「3Dセキュア2.0(EMV 3-Dセキュア)」に対応

A社の自社ECサイトでは、B社プラットフォームが採用しているC社の決済サービスを通じて、2025年1月より「3Dセキュア2.0(EMV 3-Dセキュア)」に対応しています。

最新の「3Dセキュア2.0(EMV 3-Dセキュア)」は怪しい場合のみパスワードの要求がされるため、スムーズな決済が可能です。そのため、「3Dセキュア1.0」で原因となっていた面倒な操作によるカゴ落ち(購入を諦める)が軽減されます。

②「AI不正検知」サービス、及び「属性照会」

C社提供サービスの「AI不正検知」により「照会推奨」と表示された注文に対し、内容確認後、必要であれば、専用サイトにて属性照会を行っております。「照会推奨」と判定された注文全てが不正注文というわけではなく、照会結果が判明するのが翌営業日以降となる場合もありますが、リスクを軽減することができます。照会結果が疑わしい場合、海外発行カードで照会が出来ない場合などは、決済方法の変更(代金引換など)をご案内しています。

③EC管理システムでの自動出荷出力制限

A 社では一部受注の自動出荷出力を行っていますが、EC管理システムにて、高額注文、特定ブランドの自動出荷制限をかけています。

④スタッフによる目視確認

上記システム自動判定と合わせ、スタッフによる目視(過去に不正があった住所、不自然な氏名、同一商品の大量購入など)にて複合的にチェックを行い、システムでは見抜けないケースを補完しています。

A社自社ECサイトにおける直近1年間(2025/4/1~2026/3/31)の決済比率は、店舗受取り(店頭払い)に次いで、クレジットカード決済が全体の27%を占めており、 同期間中、自社ECサイトでのチャージバック発生件数はゼロとなっております。これは、クレジットカード決済全体のうち約4%にのぼる「AI不正検知による照会推奨」判定への適切な対応に加え、目視による警戒を含めた「属性照会(クレジットカード決済全体の約1%)」を徹底した成果と言えます。

事実、属性照会を実施した受注のうち約50%が結果的にキャンセルとなっており、こうした限定的な取引の中に潜むリスクを確実に排除することが、ショップの信頼性と利益を守ることに直結しております。

■まとめ

ECサイトにおけるクレジットカード不正対策は、「導入すれば終わり」ではなく、継続的な改善が求められる分野です。

弊社の経験から特に重要だと考えるポイントは以下の通りです。

- 3Dセキュアは必須対策

- システムと人の併用(多層防御)

- 初期設計段階での対策導入

- チャージバックを前提とした運用設計

これからEC事業を始めるにあたっては、「売上を伸ばす仕組み」と「不正を防ぐ仕組み」を同等に構築することが極めて重要です。

安全性の高いECサイトの運営は、結果として顧客からの揺るぎない信頼を獲得し、ビジネスの長期的な成長へとつながります。

弊社の知見を活かし、安心・安全な店舗運営をトータルでサポートいたします。新規立ち上げをご検討の方から、現在の運用に課題をお持ちの方まで、ぜひお気軽にライフエスコートへご相談ください。

現場で役立つプレゼント付き!最新ECノウハウで実践力が身につく! ECハウツー7日間 無料メルマガ講座に登録する

を活かす ー真の顧客中心主義で価値を生む")